2024楼市速览

成交量:59686(套)

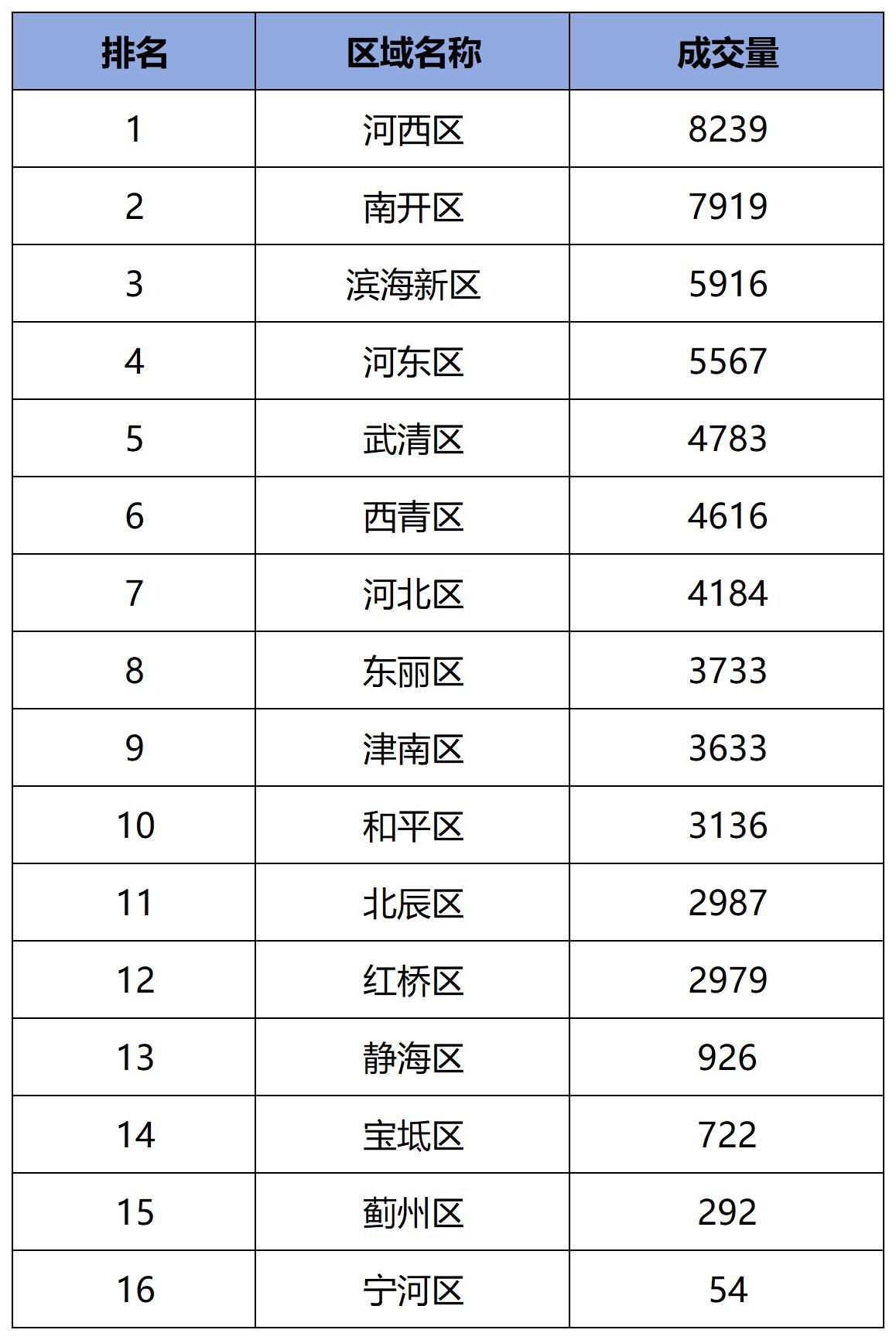

热销区域:河西区、南开区、滨海新区

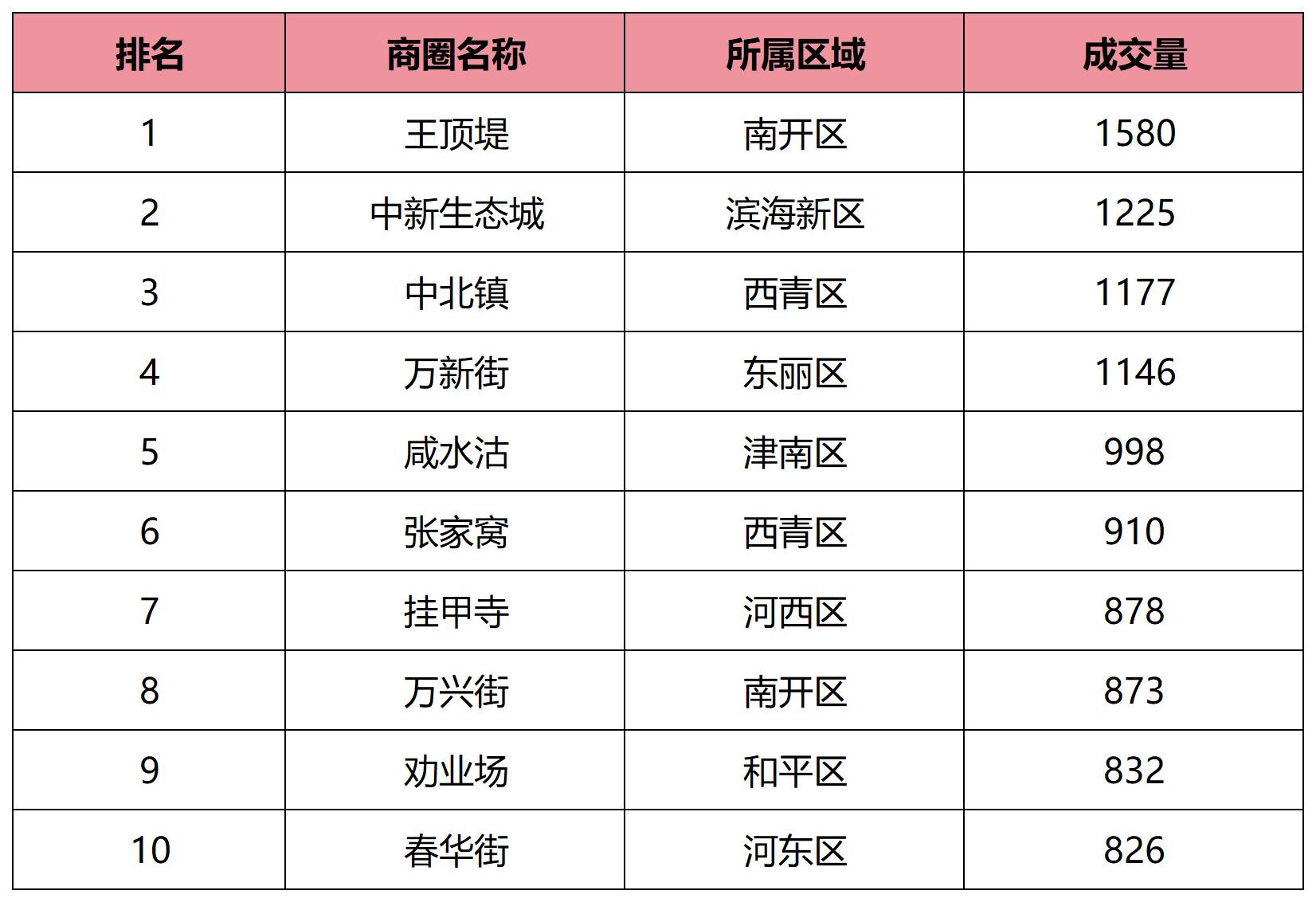

热销商圈:王顶堤、中新生态城、中北镇

热销小区:诚基经贸中心、富力新城、奥城公寓

LPR最新报价:1年期3.1% 5年期以上3.6%

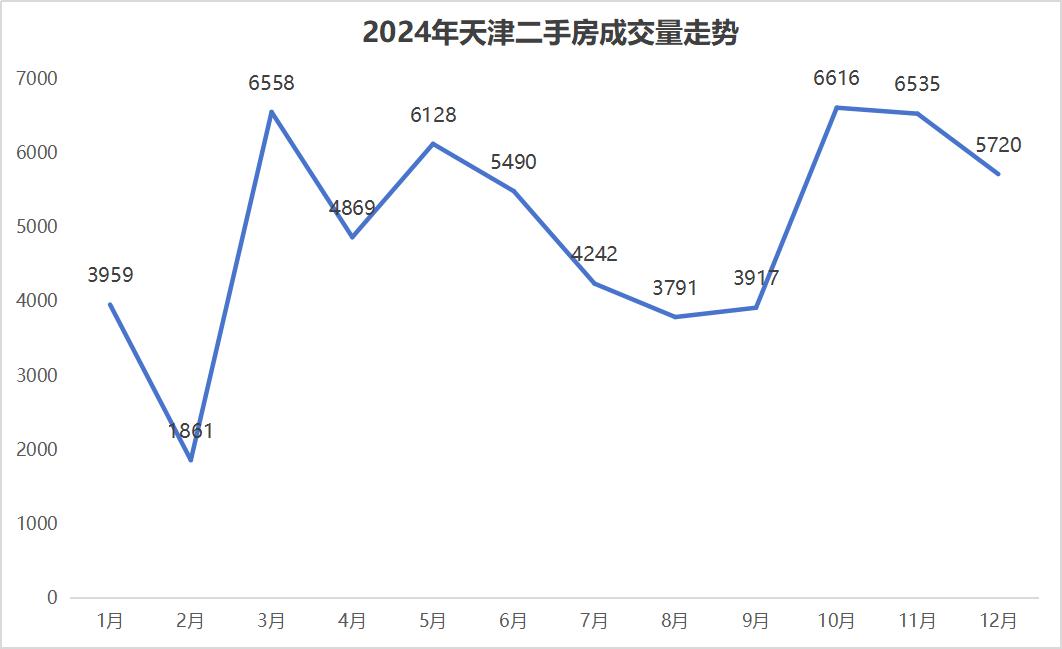

开门见山,根据贝壳成交数据显示,2024年天津二手房成交了59686套,相较2023年的56448套,环比涨幅达到了5.7%。众所周知,近几年的二手市场(2020年40929套、2021年50058套、2022年42096套、2023年56448套),2023年市场高光点不少,但2024还是以一己之力稳居近四年成交巅峰。

从12个月的成交来看,有4个月份都处在市场繁荣阶段,毕竟对于天津二手市场来讲,能超过6000套就算是很活跃的状态,其中10月份以6616套位居第一,3月6558套紧随其后,其次就是11月的6535套及5月的6128套,但是不难看出,今年的市场在所谓的金银市场下都没有发挥出最高的水平,最主要的刺激力量还是来源于政策,比如2月的LPR下降及10月份的放松限购。

2024年堪称楼市有史以来政策力度最宽松、最密集的一年,其实从LPR的最新报价就可见一斑。2024年初最新的LPR报价为1年期3.45%,5年期以上4.2%,202412月,5年期最新LPR为3.6%,全年仅这一基准就下降了60个基点,其实,2024也是LPR率先拉开了政策宽松的帷幕,2024年2月就以下降25个基点的大跨步拿捏住了市场的基调,紧接着在7月份和10月份分别以-10基点&-25基点,目前商贷利率约维持在3.15%,较之前的4开头的房贷利率利好的可不是一点半点。除此之外,在呼声颇高的存量房商业贷款利率上也迈进一大步,10月31日前进行了批量调整。

另一重磅楼市政策当属天津取消限购,10月16日,天津出台了《天津市人民政府办公厅转发市住房城乡建设委等六部门关于进一步优化房地产政策更好满足居民合理住房需求若干措施的通知》, 本次限购取消后,本市户籍居民和非本市户籍居民均可在全市范围内购买住房(包括新建商品住房和二手住房)。非本市户籍居民无需提供纳税或社保证明等购房资格证明材料。距2016年10月1日天津开始限购,这一举措结束了8年的限购局面。根据成交数据显示,10月份放开限购后,一举拿下了6616套,这也是全年成交的top1,年底的3个月10、11、12基本都在成交的高位点。

河西、南开成交两巨头竞争焦灼 套均174万刚需吃香

从区域成交排名来看,河西区以8239套位居top1,南开以7919套紧随其后,说天津二手市场,避不开的两巨头。两个区相似到什么地步呢,全年成交走势都“神同步”,比如上半年需求高峰期的同时增长,8/9月份需求减少时的同时回落,年底又再度携手同升,对于这种以资源为卖点的区域来讲,具有很强的节点性,年后3-5月是入手的好时机,加之5月份南开率先空降了政策,挤压了一部分需求到河西,这也是为啥唯独5月份,两个区域之间的差距大一些,11月河东跟进政策,再度带动了河西、南开成交的小幅增长,较往年来看,市场更积极。

大量成交的背后不容忽视刚需的力量,河西平均成交面积为62.2平,成交均价174万,无独有偶,南开区平均成交面积68.7平,成交均价也是174万,总价既不太高,面积又能兼顾居住。

除了河西和南开外,排名第三的滨海新区也是2024年成交新秀,2023年滨海新区只能以4729套的成交量排在第四,但24年却以5916套的成交位居第三,成交量环比提升25%,其实从24年年初滨海的势头就非常猛,以生态城为代表,资源好、环境好、房龄新、总价低,同时生态城也是全市商圈成交TOP2,下面讲商圈的时候我们也会再着重解读下数据。

还有一个比较容易忽略的区域——静海区,24年926套成交环比23年621套,涨幅达到了49%,随着区域配套越来越完善,以及低总价的优势,吸引了不少外地刚需客群,毕竟总价四五十万就能买到一套七八十平的两室,尤其是团泊东,占了整个静海成交的7成。

王顶堤蝉联 稳坐全市商圈成交top1 多个新面孔亮相2024

意料之中,1580套王顶堤又又又是商圈no.1,在市区众多刚需选项中,王顶堤一定是绕不开的选择之一,近一年其成交均价2.28万/平,即便是如此热门的商圈,近一年的成交均价都下降了7.5%,但值得肯定的是,王顶堤在换手率上还是相当给力,0.184%的换手率超过全区83%的商圈,毕竟对于刚需来讲未来置换好出手、能快速出手还是很重要的,过往1年成交中,王顶堤平均成交面积约58平,成交均价130万,相较南开区来看,价格处于中下游。

top10中同来自于南开的还有万兴街,不仅如此,万兴街还是今年排行榜上的新面孔,万兴街24年平均成交均价为2.56万/平,相较23年下降了18.1%,幅度还是比较大的,另外其0.104%的换手率,在南开区的流通性并不算乐观。

两个来自环城的商圈中北镇和万新街,在24年的成交均破千,并且排名均比前一年上升了六个位次。

中北镇2024年成交了1177套,环比23年上涨27.5%,万新街环比23年上涨24%,涨幅明显,既然选择环城,就没有资源的牵制了,价格和配套才是首要考虑的问题,这两个商圈的优势也非常明显,距离市区近、有地铁、房龄较新。

劝业场、春华街都是本年度榜单上的新面孔,和平在今年的成交中还是迎来了一波上扬的,尤其是劝业场这种低总价的工具房,其24年平均成交均价为5.35万/平,相较23年环比下降了20.1%,但劝业场不论是挂牌率还是流通率都超过了全区83%的商圈,毕竟对于和平这种价格天花板来讲,能用最少的钱享受到资源,劝业场可能是为数不多能满足双重要求的商圈了。

价跌量涨 部分小区成交起色明显

24年全年共5517个小区产生了成交,其中像是诚基经贸中心和富力新城成交都在200套以上,以奥城公寓、融创星耀五洲为代表的17个小区年成交量均在100套以上。

咱们先来说说24年的第一——诚基经贸中心,23年诚基仅以152套的成交量居于第五,24年环比上涨高达62%,诚基算是和平区成交的扛把子了,单个小区的成交占了全区的8%,24年成交均价3.86万/平,环比23年降了12.1%,小区全年看房人数达到了5400人,看房量近2万次,平均成交周期164天,在其所处的体育馆街片区颇具竞争力。

像是诚基这种以资源为卖点的小区,上榜的并不在少数,比如天华里、景兴西里、元兴新里、桂江里都位列其中。华苑也确实在2024年火了一把,尤其是天华里、安华里、居华里几个小区,天华里算是几个同类小区中单价比较低的,24年成交均价仅2.97万/平,而且价格稳定,环比23年仅下降了4.1%,在整个华苑中也算是竞争力比较强的小区。

几个不同于23年榜单的新面孔,比如奥城公寓、融创星耀五洲、中海国际公园城等都属于偏刚需型的小区。单价低、总房值低,更适合预算100万内的纯刚需群体。

以上基本就是2024年天津二手房的一个概况了,千言万语也不足够把2024年的详细数据进行呈现,后续我们将会分区域进行热门商圈及热门小区的盘点。

从近几年的成交来看,天津作为北方的头部大城市,容得下京漂,吸引得了山河四省,甚至包括内蒙古、东北等等,都是天津近几年的外地置业主流客群,政策利好加之目前房价稳定,是个安家天津的好时机,最后祝大家都能在天津安有所居。

免责声明:文中成交数据来自于贝壳找房,时间节点为2024.1.1-2024.12.31,仅代表贝壳成交数据,不代表全市,仅供参考。