从房贷利率降低到首付门槛降低,从人才落户政策到安家补贴,从商业贷款到住房公积金,整个2023年的市场特别“卷”!政策密集:从2023年天津本土政策来看,多达数十个;成交爆发力强:作为疫情3年后的首个“开放年”,年初就迎来了成交的爆发期,2月成交一度突破万套。持续高位:与近3年的成交对比来看,2023年的成交也持续处于高位状态,算是近年来成交最好的一年。

那么2023年真实楼市成色如何,我们下面便从政策层面和成交层面去回顾一下2023年!

2023楼市速览

成交量:56448(套)

二手房带看量:3795330(次)

热销区域:河西区、南开区、河东区

热销商圈:王顶堤、挂甲寺、咸水沽

热销小区:新城小区、景兴西里、华江里

LPR最新报价:1年期3.45% 5年期以上4.2%

政策篇——出台密集、面广、持续放宽

从政策层面来讲,2023年算是政策爆发且相当宽松的一年,2023年伊始,1月30日天津就发布了个人住房贷款利率下限的公告,首套商贷执行下限不低于LPR-40基点,按照2023年12月份最新的LPR来看,首套最低利率仅3.8%,算是历年来利率的低峰。

随后,天津针对公积金也做出了一系列的调整,包括提高首套的贷款限额至100万,二套贷款最高限额50万元等,去持续优化贷款政策。

甚至对于存量首套房贷利率,各大银行也进行了主动下调,对于已购房但是彼时房贷利率较高的客户来讲,无非是一记重磅利好。

8月底,首套、二套首付比例都进行了下调,这也是多年以来,算是历史性的突破。

此外,在年底,天津多个区域——北辰、西青、武清、宝坻、静海等区域均发布了3-5万不等的购房补贴,以真金白银去补贴购房者。

从整个2023年的政策来看,不论是商业贷款还是公积金,首套二套均有兼顾,甚至兼顾了存量贷款利率,政策面之广、政策力度之大,都是近几年少见的。

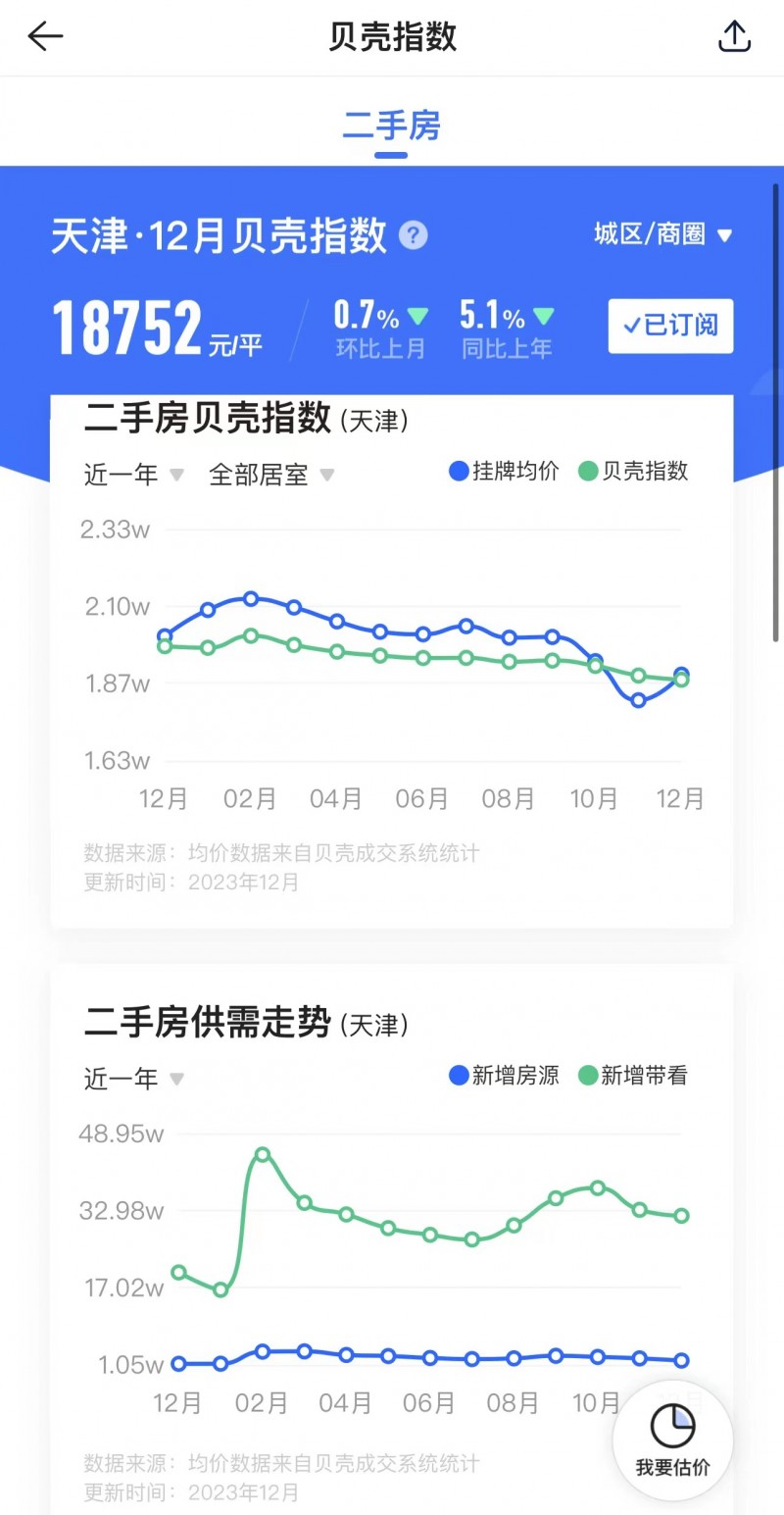

贝壳指数——成交均价同比下降5.1% 全年带看近380万次

从近一年二手房贝壳指数来看,全年呈现出下降的走势,从年初1月份的19720元/平,到12月仅18752元/平,下降幅度在4.9%,而同比2022年12月,下降幅度已经超过了5个百分点。

随着成交均价的走低,代表着买家心理预期的挂牌均价其实也在逐步呈现下降走势,全年挂牌均价出现在成交量最高的2月份,达到了21202元/平,而这一数据在11月份达到了低峰,仅18129元/平,受市场成交影响还是比较大的。

而在二手房供需走势这一块却显得要平稳的多,截至目前天津二手房的库存房源已经突破了21万套,每月仍以2万套左右的量新增,带看量也是一直处于比较稳定的状态,全年实现了近380次的带看,尤其是2月单月带看就突破了44万次,买方热情之高,也是近些年少见的市场状态。

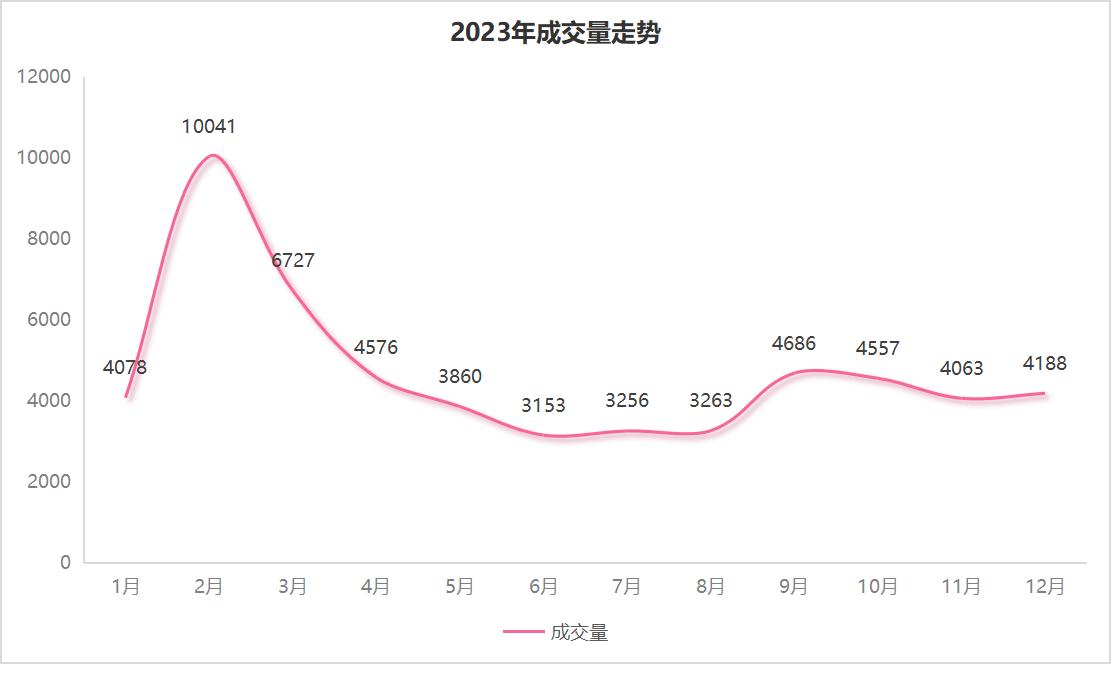

成交篇——全年成交5.6万+单 最高月份破万单

根据天津贝壳成交数据系统显示,2023年天津二手房一共成交了56448套,相较于近3年来看(2020年40929套、2021年50058套、2022年42096套)都处于同期的高位,并且环比2022年成交量提升幅度高达34%。

其实刚进入23年,二手房的成交就“高位开局”,1月份即使因为新年但是成交量依然保持在4000套,但进入2月份后,这本该是成交比较冷淡的月份,但是一反往常,2月份的市场被压抑已久“小爆发”一场,置业热情一下被点燃,尤其像是2月19周日这天,单天成交达到了673套,创下了今年单日成交纪录。

这一热情虽然在3月份有所减退,但是整体成交依然处于高位,3月以6727套成交量位居全年第二,自4月份起,二手成交就逐步回归了往年正常水准,月度成交也比较稳定,基本维持在3000多套,并且在年底实现了翘尾走势,2023年一头一尾的二手成交还是非常亮眼的。

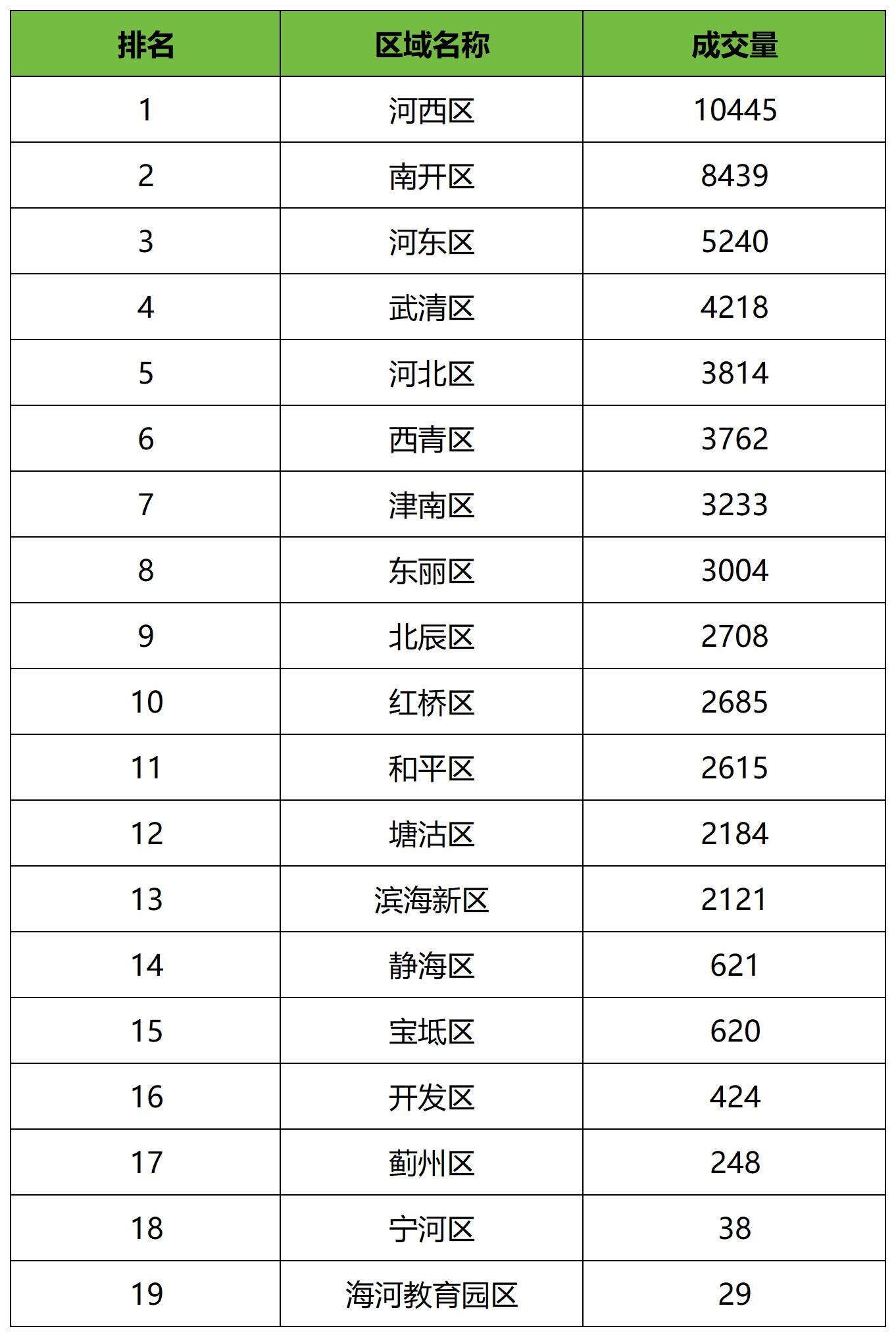

河西单区拿下近五分之一成交 环城全部进入top10榜单

从每个月的成交榜,其实也能大概了解到全年的一个区域成交走势,但是看到具体成交数据的时候,还是震惊了一小把,河西区可以说是一骑绝尘,有且仅有这一个区域年度成交量破万,占全年成交的18.5%,其实下半年以来,河西和南开的差距已经很小了,造成近2000套的成交量差距,主要是因为上半年,河西真的太猛了,甚至单月成交能到2000+,与第二名的差距能拉大到五六百套,那会儿像是柳林街、东海街都是河西的大热门,并且从河西2023年的贝壳指数来看的话,是为数不多成交单价同比上涨的区域,2023年12月份同比2022年上涨1.9%。

紧随河西其后的南开区成交量也是遥遥领先,甩开第三名3000多套,在市区中,河西与南开的地位不容忽视,南开全年的成交都特别稳定,尤其是下半年,南开区的改善也是小热了一波,像是华苑也多次坐上商圈成交的榜一。

市内六个区除了和平区外,其余全部在top10中,和平的成交是非常具有节点性的,8月份前的成交要明显好于8月之后的成交,其未进入榜单,主要还是受价格的影响,便宜的居住难,能居住的价格又高,难以两全,因此也是在一定程度上限制了起量。

环城四区相对来讲,价格上的吸引力要强很多,四个区域实力相当,都进入了top10,环城比较热门的区域也很相似,像是西青中北镇、津南咸水沽、东丽万新街,北辰宜兴埠,都是与市区搭界的商圈,在占据了价格优势的同时,又能兼顾配套,不论是本区域的刚需还是周边区域改善外溢,都是个不错的选择。

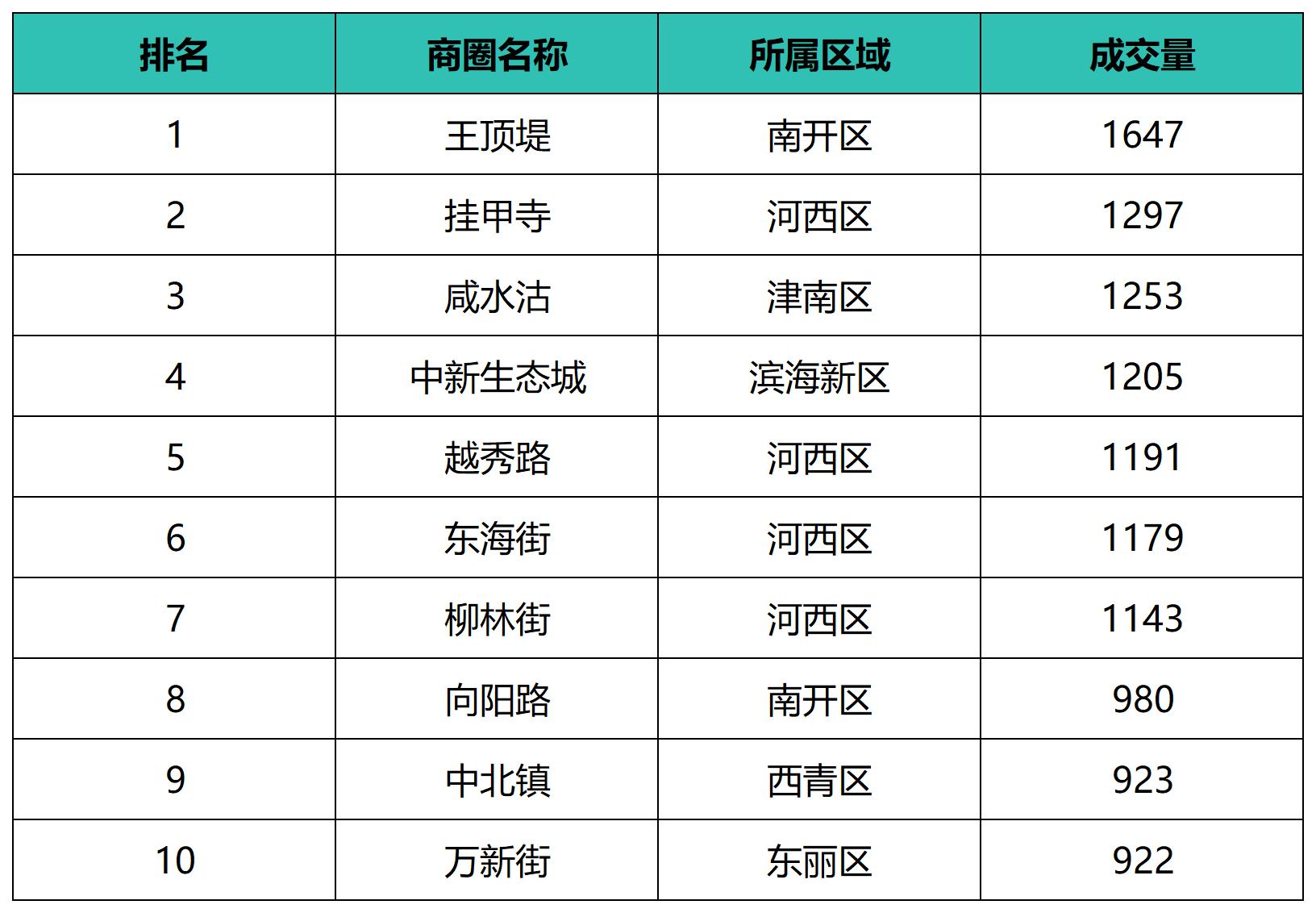

年头火到年尾 “老面孔”纷纷上榜

从商圈的成交排行榜来看,王顶堤以1647套的大优势成为商圈榜第一名,这个可谓是实至名归。王顶堤作为天津刚需的扛把子,位于南开区的地理位置优势本就是其光环,另外,王顶堤起步早,配套可以说是相当成熟,生活氛围浓厚,并且商圈内有地铁经过,对于选择在此居住的刚需来讲,通勤可能是绕不开的话题,但也不成问题,并且如此之大的成交量也让王顶堤的流通率成为优势之一,利于后期刚需换手。

第二名的商圈来自于河西区,本榜单其实共有4个河西的商圈入围,包括挂甲寺、越秀路、东海街及柳林街,这其中又能分为两大阵营,挂甲寺&越秀路一组,这两个商圈是有一定的资源加持的,单价也会相对高一些,大约4万左右,而东海街和柳林街相比之下资源的优势稍弱,价格优势更明显,大约2.3-2.8万,更偏向于价格决策的刚需。

中新生态城也算是火了一年的老面孔了,尤其是今年又放宽了落户滨城的政策,加之生态城本身的政策、资源倾斜,也是吸引了不少业主安家生态城。

另外几个上榜的商圈就是咱们上面提到过的环城四区中的佼佼者,它的优势咱们就不再这过多重复了。

小区top10河西占七席 刚需小区居多 新城小区蝉联三年榜一

不仅商圈榜全是老面孔,就连小区top10其实也是!而且就热门小区的分布区域来看,也颇为集中,10个里面有7个是来自于河西区的。

第一名是挂甲寺的新城小区,新城小区是多年来的老网红了,而且冷知识!2021年、2022年的小区第一名也是新城小区!足以见得其实力!

新城小区平均成交均价约3.2万,就价格来讲,在河西区也算是中等价位,但只要你去过新城小区,就知道它周边生活多么的方便,小区整体户型并不大,30多平的一室100万出头、50多平的两室150万左右,首付30来万就能满足三口之家的刚需居住,小区所对口的资源尚可,但关键是近啊,就在小区内部,优势不言而喻。

元兴新里、诚基经贸中心、景兴西里这三个都是以资源为导向的小区,单价也都在4万+,适合预算比较充足的父母群体。

另外不可忽视的就是刚需小区了,尤其是市区刚需,碧春园、云江新苑、兰江新苑、华江里,单价多在2万出头,尤其像是碧春园单价仅1.2万左右,是市区刚需门槛型的小区,而且房龄也要新很多,又有电梯,比较适合年轻的刚需客群。

需求两端占比拉大 刚需占比较2022年提升近2个点

今年8月31日,中国人民银行网站发布《中国人民银行国家金融监督管理总局关于调整优化差别化住房信贷政策的通知》,对于贷款购买商品住房的居民家庭,首套住房商业性个人住房贷款最低首付款比例统一为不低于20%,二套住房商业性个人住房贷款最低首付款比例统一为不低于30%。

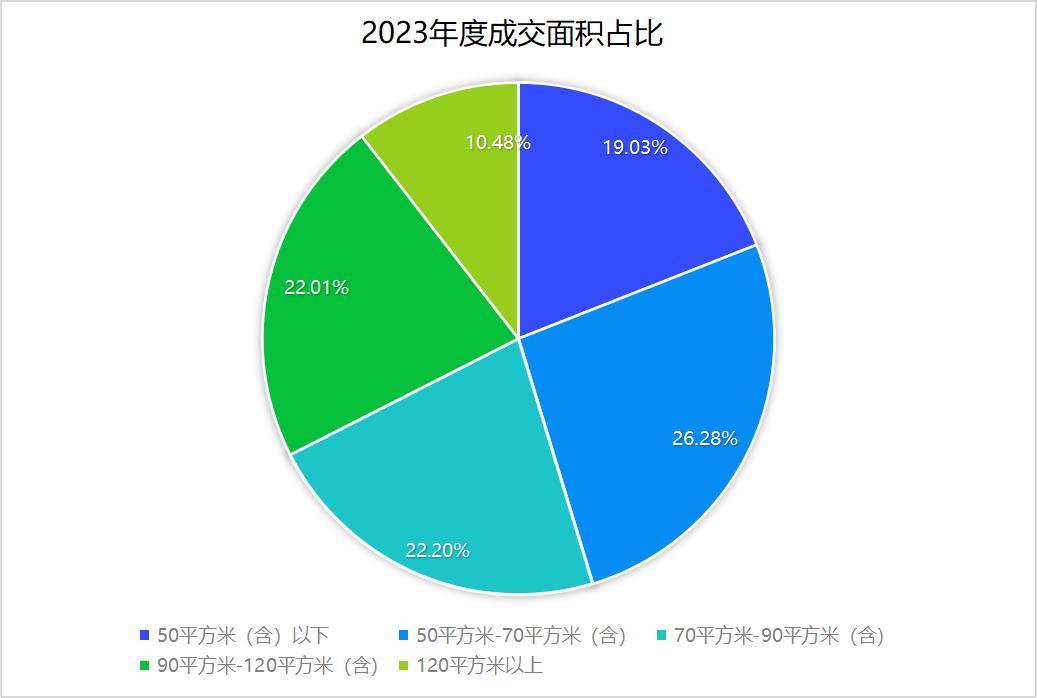

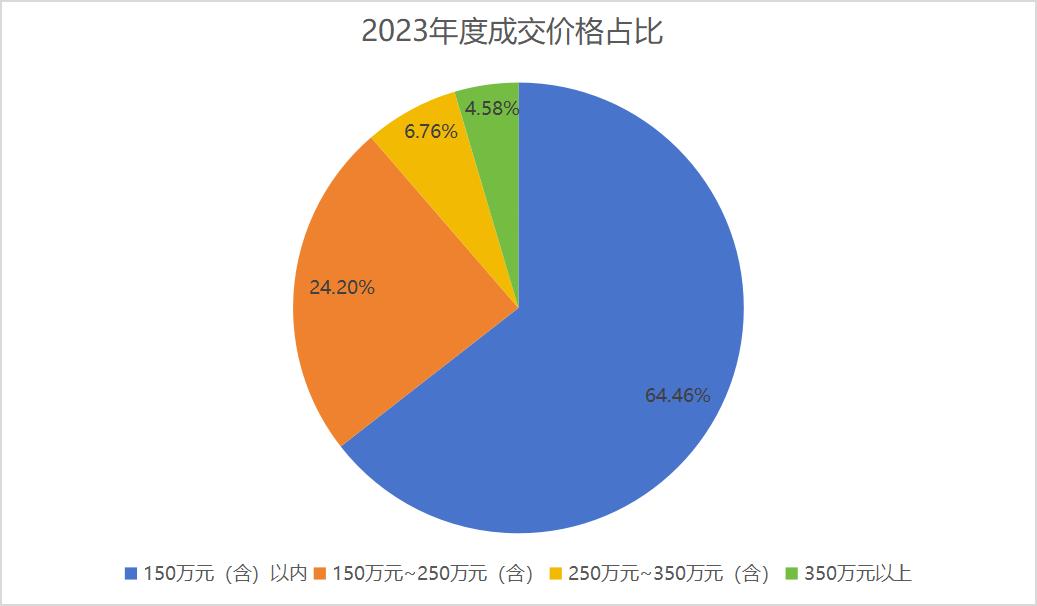

政策一出,无疑对刚需或者二套改善客户是一大利好,事实证明,在2023年刚需占比(总价200万内)相较于2022年提升了2个百分点,并且250万以上的房源成交占比也突破了11个点,成交的两端,刚需、改善均有小幅的提升,与政策的导向也是密不可分的。

2023年12月21日至22日召开的全国住房城乡建设工作会议透露,2024年房地产重点要做好两件事:一是稳定房地产市场,二是构建房地产新发展模式,2024年,有望进一步加大对首套和改善性住房的支持力度。例如继续下调首套和二套房首付比例、房贷利率等,降低民众购房、换房门槛,让楼市在宽松政策中稳步前进。

免责声明:文中成交数据来自于贝壳找房,时间节点为2023.1.1-2023.12.31,仅代表贝壳成交数据,不代表全市,仅供参考。