重磅消息!国家财政部最新发文:严禁通过举债储备土地,不得通过国企购地等方式虚增土地出让收入。

未来城投或将不能再托底土拍?

近日,财政部印发《关于加强“三公”经费管理严控一般性支出的通知》(财预〔2022〕126号)。

丨源自财政部网站

划重点:

1、严禁通过举债储备土地,不得通过国企购地等方式虚增土地出让收入,不得巧立名目虚增财政收入,弥补财政收入缺口。

2、规范地方事业单位债务管控,建立严格的举债审批制度,禁止新增各类隐性债务,切实防范事业单位债务风险。

3、要依法依规组织财政收入,持续整治违规收费行为,坚决防止收过头税,杜绝乱收费、乱罚款、乱摊派,不增加市场主体负担。

但需要注意的是,并不是所有国企、央企都不能拿地,对于像万科、绿城等本身就拥有房地产开发资格的国企,没有太大的影响。

要知道,有些地方城投公司作为托底单位,只拿地不开发,然后通过所谓的“左手倒右手”,使该地块收回或者重新出让。

楼市下行,房企资金紧张,拍地谨慎,土地市场降温,土拍收入明显下滑,地方财政压力增大。

很多城市的土地市场,地方城投、城建类公司、国资房企入场托底。拿地后,部分项目通过联合民营品牌房企开发入市,如果去化不理想,就会增加地方国资平台的财务风险;部分项目,一时没有动静,让人担心只是一种“左手倒右手”的消化方式。

“严禁通过举债储备土地”,目的就是打击这种投机倒把、巧立名目的“灰色操作”。

根据中指监测,截至今年10月13日,22个重点城市(市本级)“两集中”涉宅用地累计推出3881宗,成交2999宗。其中仅地方国资企业拿地1384宗,占总成交宗数比46.1%,国央企拿地844宗,占总成交宗数比28.1%;国央企和地方平台累计拿地占比超过74.3%。

在民营企业“三道红线”去债务的同时,地方平台的债务情况也需要健康发展,未来土地市场又将缺失一个拿地主力,土拍市场的大旗只剩国央企继续抗下。

城投公司是城市建设投资公司的简称,是全国各大城市政府投资融资平台,起源于1991年,承担相应的政府职能,是特殊市场经营体。

此类城投公司大多是不具备盈利能力的,属于事业单位或者国有独资公司性质,他们是通过政府补贴的方式实现盈利,属于带有政府性质的特殊市场经营体。

2010年发改委发2881号文明确规定:

城投公司的主营收入70%需要来自自身,政府补贴只能占30%。这一政令具有一定的前瞻性,可预防地方政府财政开支太大,间接带来中央政府大规模财政赤字。

新政出台,对接下来的土地市场会带来怎样的影响?

业内人士认为对土地市场将带来影响:

一、未来城投、城建类公司拿地会被限制,对现在的土地市场来说可谓雪上加霜,地方财政压力将会增大。

二、即使城投是与房企联合拿地,也可能会面临更加严格的限制。

三、不单单地方政府,通知一开头还有各中央预算单位,其中是否包括从事地产开发的国企,如果包含,对土地市场的影响势必又将加深。

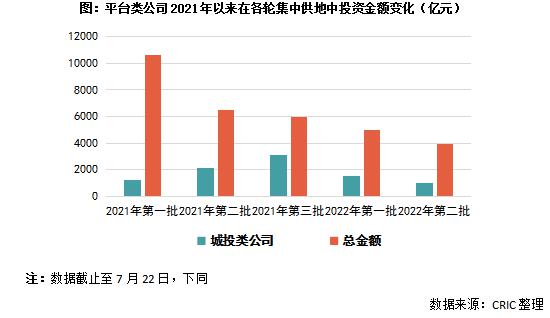

2021年集中供地以来,土拍热度高开低走,从各批次拿地企业也可见一斑。在市场火热的阶段(2021年一批次),规模化品牌房企积极拿地,在热度急剧下滑进入“寒冬”后,民企的“消失”的同时,“平台类”公司成为主力。整体来看,截止到2022年7月,“平台类”公司已获取了40%的地块。

另外,根据CRIC监测,自2021年集中供地实施以来,类平台公司在核心城市拿地中郊区地块面积占比61%、地块数量占比65%,较规模化国央、央企以及品牌房企、民企等均高出4个百分点。

所拿地块更多集中在城市郊区、位置相对偏远,由此可见,平台类公司多数承担了远郊地块的“托底”作用。不过到了2022年第二批集中供地时,城投类公司拿地的建面占比与金额占比之差有所下降,说明平台类公司拿地正在核心化,投资回归本身意义,而非仅为“托底”。

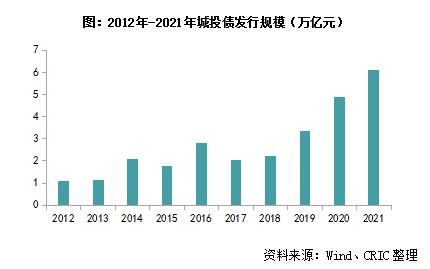

2021年下半年以来,在三道红线等政策的强压下,民企开发商纷纷出现“暴雷”、债务违约等问题。在地产行业整体下行的背景下,部分城投平台类公司也纷纷以“托底”的身份进入。由于各地方政府不能直接进行融资活动,各地都成立了下属的平台公司,再通过平台公司去发行债券,信托等各种金融产品来融资。

2012年到2021年城投债发行规模整体呈上升趋势,且近5年,城投债发行规模成倍增加。此外,截至2022年上半年,城投存量债券已超10万亿元。随着城投债的发行规模不断攀升、叠加存量债券,债务危机已逐渐显露。

随着城投债违约风险的升高,城投行为背后的“地方政府隐形债务”也浮上水面。为了化解地方“隐性债务”并更好的约束各地方部门,中央相继出台一系列政策,以求把风险降到最低,让“隐性债务”更好的落地。

受政策影响,预计全国多数城市的土地挂牌量和成交量也将大概率下滑。另外,由于当下民企拿地的能力尚未恢复,央企类房企也需要消化前期拿地库存,四季度土地出让前景不容乐观。

2022年上半年,不少城市土市还挺红火,城投只是在土拍市场“修修补补”,但之后形势便急转直下,各地城投开始扮演主要拿地的角色。

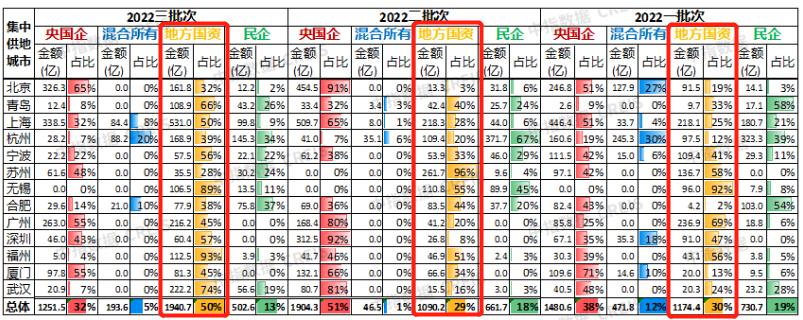

以无锡、苏州、南京这些城市为例,城投拿地的比例甚至超过了70%。中指研究院数据显示:全国22个集中土拍的城市,其中13个城市完成了第三批次土拍,地方国资平台拿地金额已经接近2000亿,占比高达50%,独占拿地金额的半壁江山。

丨源自中指研究院

2022年一批次集中土拍,地方国资拿地金额1174.4亿元,占比30%;

2022年二批次集中土拍,地方国资拿地金额1090亿元,占比29%;

2022年三批次集中土拍,地方国资拿地金额1940亿元,占比50%。

从数据来看,城投很长一段时间在兜底土地出让市场。但地方城投对于地产行业的运营能力有限,大环境又欠佳,所以真开发建成了,很难保证不砸在手里。所以根本无法持续,一旦房子卖不出去,等于把风险转嫁给了银行。

就合肥来看:

3月17日第一场集中土拍以民营类房企和地产类国企为主,几乎看不到地方城投的身影;

6月23日-24日第二场集中土拍,合肥城建、合肥城投、肥西城投等房企开始露面,下沉肥西、长丰等区域;

9月23日第三场集中土拍,拿地主力军以地产类国企、央企为主,民企鲜有露面,即便如此,也未出现城投大规模拿地的局面。

土拍市场最能反映出房地产市场的温度。目前,全国多地土市冷清,合肥的土拍市场也有一定程度的降温。

不过对比来看,合肥土市的角逐主要在国/央/民企间进行,不但大型国/央企看好市场,本土民企也颇具信心。

每一次规则的修改,必然会冲击到部分企业,但也会让另外一些企业受益——无论是国央企还是民企,都是如此。

但同时,没有了城投公司的兜底,没有了债务的扩张,反而有助于让土地出让回归其本源。对于合肥来说影响更是不大。