在武汉,用公积金贷款买房,贷款比例最高是多少?如何试算你的可贷额度?二手房公积金贷款额度受哪些因素影响?

住房公积金最高贷款额度在基准贷款额度基础上,与个人住房贷款率挂钩,通过设置流动性调节系数,对最高贷款额度实行动态管理。公积金中心每半年向社会公布一次住房公积金最高贷款额度。

2020年下半年武汉住房公积金个人住房贷款的最高贷款额度为:首套最高贷款额度为70万元;第二套最高贷款额度为50万元(不再扣减首次公积金贷款额度)。

注意:由于贷款政策变化较快,具体贷款额度以公积金管理中心实际审批额度为准!

※当“个贷率”介于90%(含)和95%之间时,流动性调节系数为0.9,即:住房公积金最高贷款额度为基准贷款额度的0.9倍;

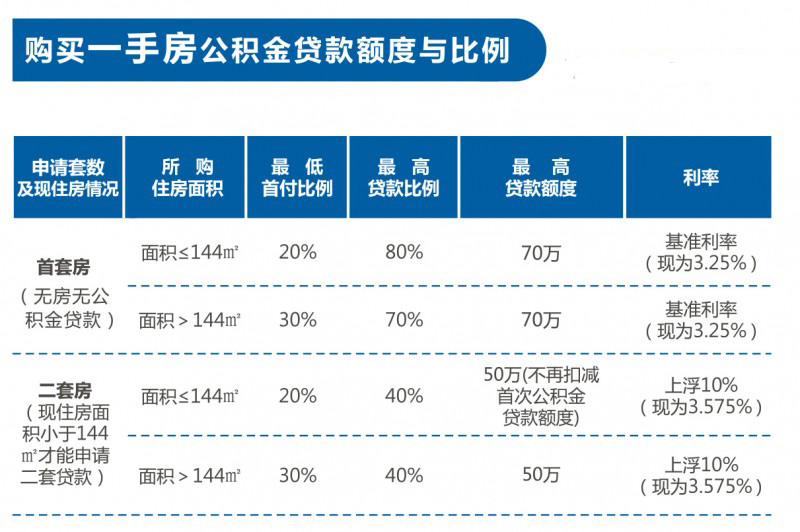

▲购买一手房公积金贷款额度与比例

▲购买一手房公积金贷款额度与比例

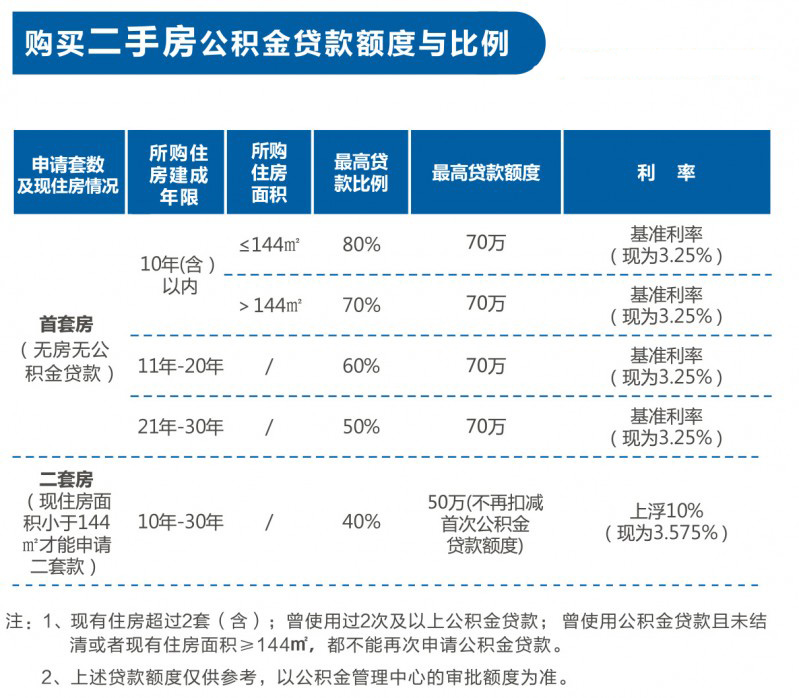

▲购买二手房公积金贷款额度与比例

▲购买二手房公积金贷款额度与比例

综上可知:

在武汉,购买第二套住房(包括一手房和二手房)的贷款最高比例,不得超过房屋总价的40%。在申请二手房公积金贷款时,房龄越新,贷款比例越高!

您申请的公积金贷款应当同时符合下列限额标准:

1、不得高于当年规定的贷款最高限额;

2、新建房公积金贷款不得高于当年规定的贷款最高比例,存量房不得高于规定房龄的最高贷款比例;

3、不得高于按照借款人及配偶还款能力综合确定的贷款额度。

公式1:贷款额度=(借款人公积金月缴存额/单位和个人缴存比例之和+配偶公积金月缴存额/单位和个人缴存比例之和)×35%×12个月×贷款年限。

举个例子:小李准备申请20年的公积金贷款,他每个月单位和个人各缴存600元公积金,缴存比例为12%。那么小李的贷款额度=(600+600)/(12%+12%)*35%*12*20=420000元。

小贴士:如果您在申请贷款前半年调动了工作或缴存基数及比例发生了变化,计算贷款额度时将以6个月前的缴存基数和比例来计算。

4、不得高于按照借款人及配偶住房公积金缴存时间和缴存余额综合确定的贷款额度。

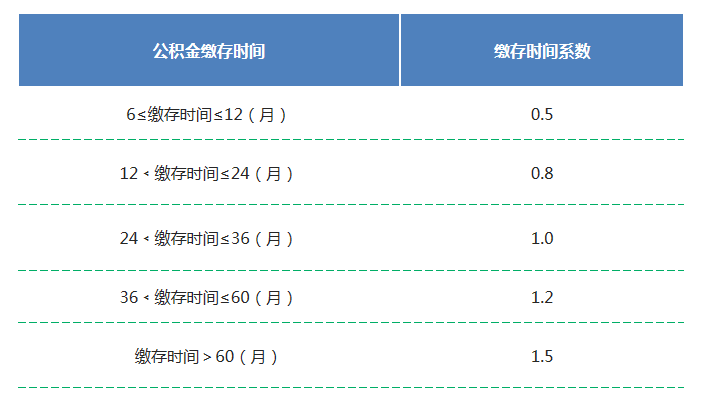

公式2:贷款额度=(借款人公积金缴存余额+配偶公积金缴存余额)×20倍×借款人公积金缴存时间系数。

▲公积金缴存时间系数标准

▲公积金缴存时间系数标准

举个例子:小李的账户有3万元,他交公积金超过一年但不到两年,那么小李的贷款额度=30000*20*0.8=480000元。

注意:您的可贷额度综合以上四项限额后取最低值。

①银行办理:

满足贷款条件的缴存职工携带双方身份证,结婚证原件复印件到贷款银行进行试算;

②网上办理:

方式一:关注“武汉公积金”微信公众号→我的→公积金贷款,登录个人网上业务,点击“我的公积金贷款→可贷额度”

方式二、下载武汉公积金APP→账号查询→可贷额度→注册登陆→可贷额度查询

注:上述三种试算途径的结果仅作参考,最终批准的贷款额度以公积金中心终审结果为准。

1.房屋总价的认定以房屋评估价格、实际成交价格和交易计税价格中的最低价格为准。

2.二手房需满足房龄在30年(含30年)以内且具有完全产权的成套住宅,并具有《房屋所有权证》和《国有土地使用证》或者《不动产权证书》,产权明晰且尚未过户至借款人名下,可以在二手房交易市场进行交易。

符合转公积金贷款条件,转公积金贷款额度与比例:商贷转公积金贷款额度不得超过剩余的商贷金额,同时不得超过上述关于一、二手房贷款额度与比例的规定。

资料来源:武汉公积金管理中心《武汉新建商品房住房公积金个人住房贷款实施细则》、《武汉存量房住房公积金个人住房贷款实施细则》、《武汉个人住房商业贷款转住房公积金贷款实施细则》