对买房新手来说,很多专有名词第一次见,很容易晕头转向。

比如,二手房的几个价格——成交价、评估价和指导价,一不小心就搞混。

名词解释

1、成交价

成交价是指购房者最终支付给卖家的总金额,是房屋的实际价格。

比如出价100万的房子,最终以97万成交,那么成交价就是97万。

2、指导价

房屋交易需要受市场监管,所以就衍生了指导价。

指导价是根据房子的设计用途、房子的建成年代等多个综合因素决定的,是二手房交易中缴税的基准价。

需要注意的是,不同区域的过户指导价、同区域不同小区的过户指导价、同小区不同楼层的最低过户指导价都不一样。

简而言之,二手房指导价是政府根据他的权限和市场现状,给出的强制性的价格范围。

3、评估价

评估价就是专业的评估机构通过一定的方法对房产价值进行评估,最终给出一个评估价。

银行会根据评估价的多少来放款,评估价越高,个人可以贷款的额度也越高。

贷款、报税与之的关系?

一般来说,贷款与评估价是息息相关的,银行或者公积金中心是根据评估价和网签价来衡量发放贷款的金额。

需要注意的是,银行会根据较低的那个价格来计算贷款的金额。

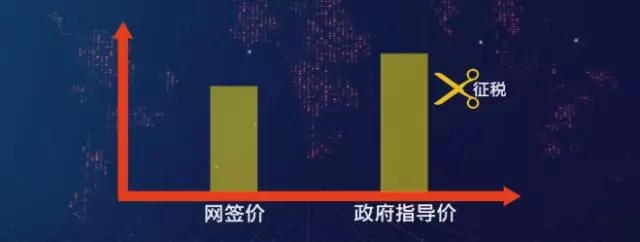

至于报税的话,目前税费与网签成交价相关,但是如果你的网签价格低于当地政府的指导价格,就按照政府指导价格交税。

二手房哪些情况需要做评估?

我们知道,二手房交易的成交价是买卖双方协商达成一致的,只要买卖双方没有异议,就可以在房管部门完成过户,那为什么还需要第三方来做估价呢?

一般来说,以下四种情况需要第三方给房屋做评估:

1、一方或双方主动要求评估

这种情况一般发生在买卖双方或者一方对行情不太了解,需要专业机构给予客观公正的评估,比如国内的异地或者国外买房,虽然不差钱,但也不能被坑!

2、房产保险

房产保险是需要估值的,一旦被保险的房屋出现问题,则按评估价给予赔付。

3、房产抵押

即你把房子抵押给银行贷款,贷多少,怎么算?不可能要多少银行就给多少,需要按评估价贷款。

所有的二手房贷款(含公积金贷款和商贷)都需要评估,银行和公积金管理中心需要根据评估结果给出贷款额度。

4、房产纠纷

双方签订二手房交易合同后,如果一方对价格不满意而发生纠纷,则需要第三方给予评估,作为仲裁、调节或诉讼的参考。

我们以一套成交价500万的二手房为例:

购房者需支付30%的首付,即150万,剩余350万走银行贷款;

如果评估价上调50%,则房价估值为750万,首付上浮至225万,剩余525万走银行贷款。

通过上浮首付来增加交易门槛,而且525万的贷款额度较上浮之前多出175万,贷款人收入水平很可能无法获批,这笔交易就可能面临无法完成。

此外,评估价上浮后,随之而来的交易税费如契税、增值税、个税等都会随之增加,进一步增加了交易成本。

光税费这一块,就可能增加了3%的税负成本。

以上,你看懂了吗?

这些二手房,不妨选一选!

没有心仪的房源,戳这里——贝壳苏州帮住计划,留下您的购房需求,为您定制更精准的购房方案。