二手房市场

重点18城成交量环比减少21% ,带看客户量连续五周减少

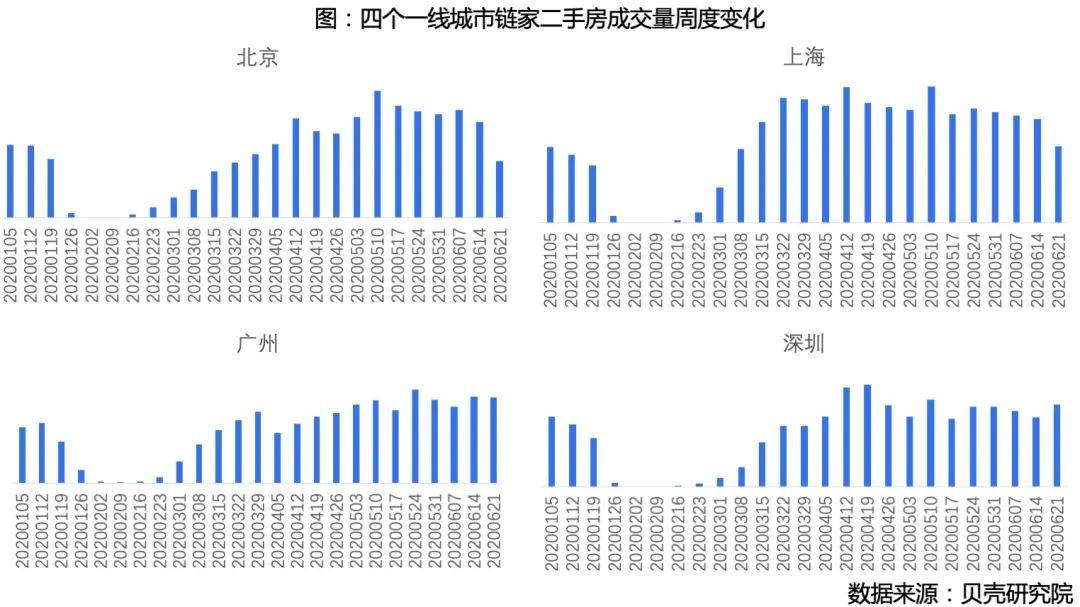

上周市场成交恢复后自然回落叠加北京市疫情再起,重点城市的二手房市场周度成交量出现一个较大幅度的回调。从链家重点18城市数据来看,实际的链家交易量环比减少21%,其中15个城市成交量环比减少。相较去年6月周度水平增加10%,成交量仍旧维持在相对较高的水平。

城市圈间的南北成交分化愈发明显。北京周度成交量环比降幅最大,达到41.2%,上海环比减少26.1%;广州环比微降0.7%,深圳环比增加17%。

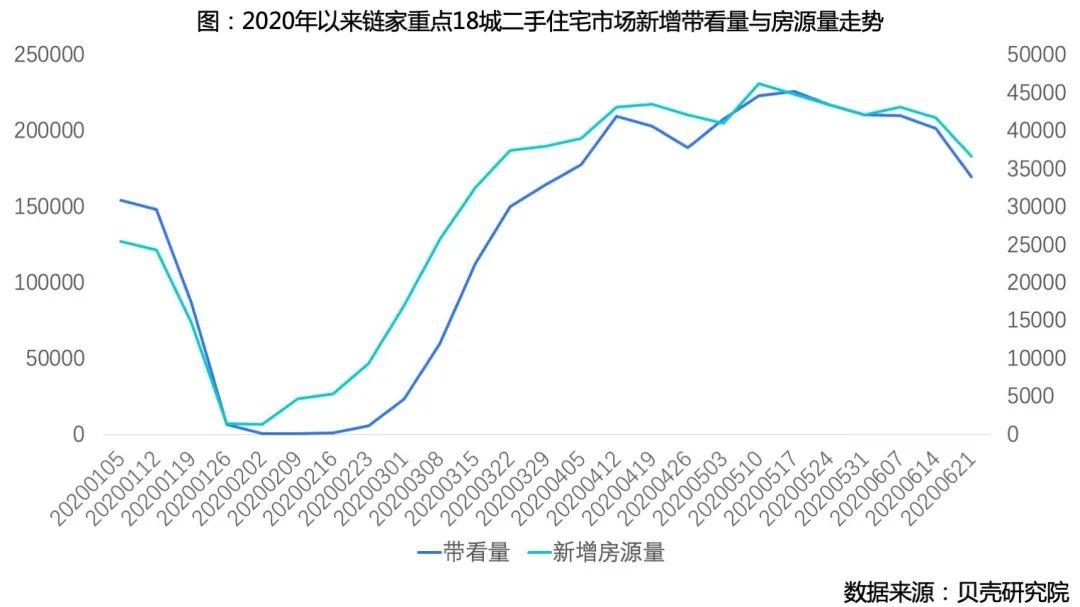

新增供需数据出现同步减少,带看客户量连续五周减少,市场供需矛盾趋向缓和。新增供给端,上周链家18个重点城市新增房源量环比减少12%,18个城市中有17个城市新增房源量环比减少。需求端,18城带看客户量连续五周减少,环比减少15.8%,18个城市带看客户量同步出现环比减少。从整体供需来看,18城在售库存房源同比去年6月周均水平增加1.8%,市场供需矛盾趋向缓和。

从业主端预期来看,上周18城业主调价中涨价占比环比微降0.7个百分点,业主预期目前仍保持稳定。分城市看,18个城市中有12个城市涨价占比下降,北京、上海业主涨价占比下降,广州、深圳业主涨价占比增加。

新房市场

北京新房商品住宅市场成交量涨价跌 短期内出清周期将小幅回落

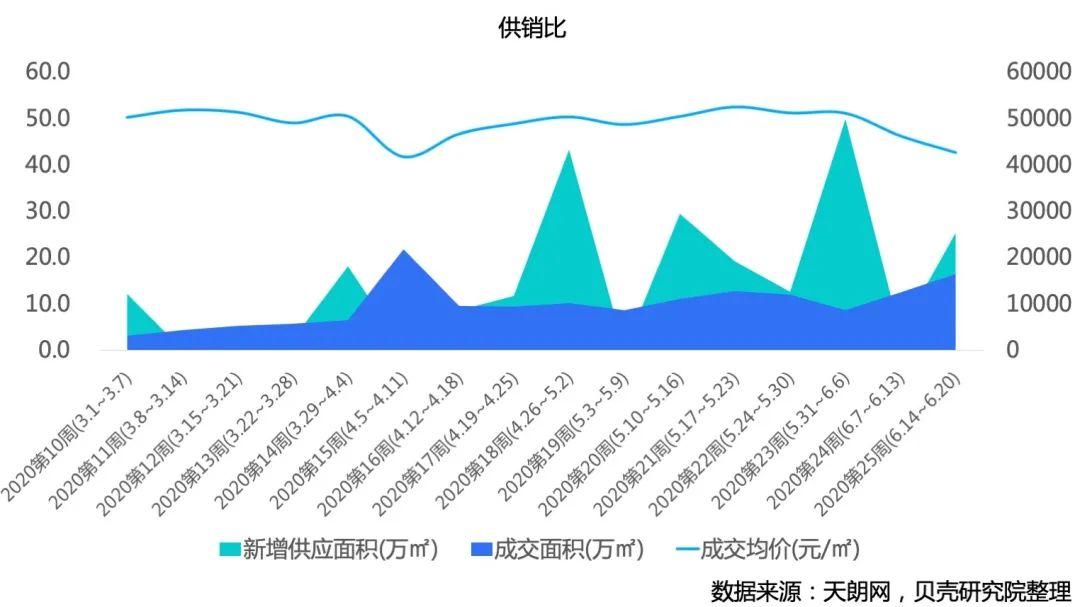

上周北京新房商品住宅市场成交量涨价跌,成交面积16.4万㎡,环比上涨32.7%,贝壳研究院认为这主要有两方面原因:一是与怀柔区的一个共有产权房项目集中备案有关,上周该项目备案3.13万平,占上周总成交面积的20%;二是与23周集中认购项目的陆续备案有关。受怀柔共有产权房项目20000元/㎡的均价影响,上周成交均价环比下降7.8%至42688元/㎡。

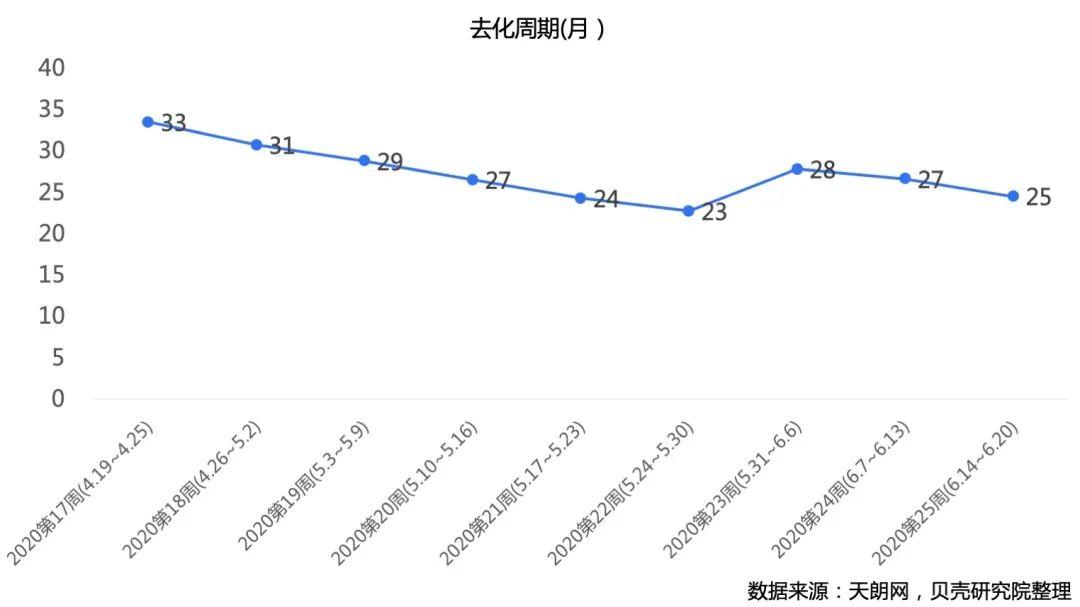

上周新发布住宅项目预售证4个,新增供应面积25.28万㎡,约为前一周的6倍,其中3个项目位于大兴,供应面积占总供应面积的97%。贝壳研究院认为,未来随着这些项目的入市,大兴区成交表现将继续保持活跃。受上周成交量提升的影响,库存面积环比小幅下降至1127万㎡,按照近8周成交速度计算,与前期的预测表现一致,当前存量出清周期进一步下降至25个月。贝壳研究院认为随着前期认购的项目备案完成,短期内出清周期将小幅回落并保持稳定。

分区域来看,上周怀柔区与大兴区对整体市场成交起到较明显的拉升作用。具体来看,上周怀柔区受一个共有产权房项目的集中备案影响共成交3.28万平,约为前一周的2倍;其次表现较好的为大兴区,成交2.4万㎡,环比上涨32%。

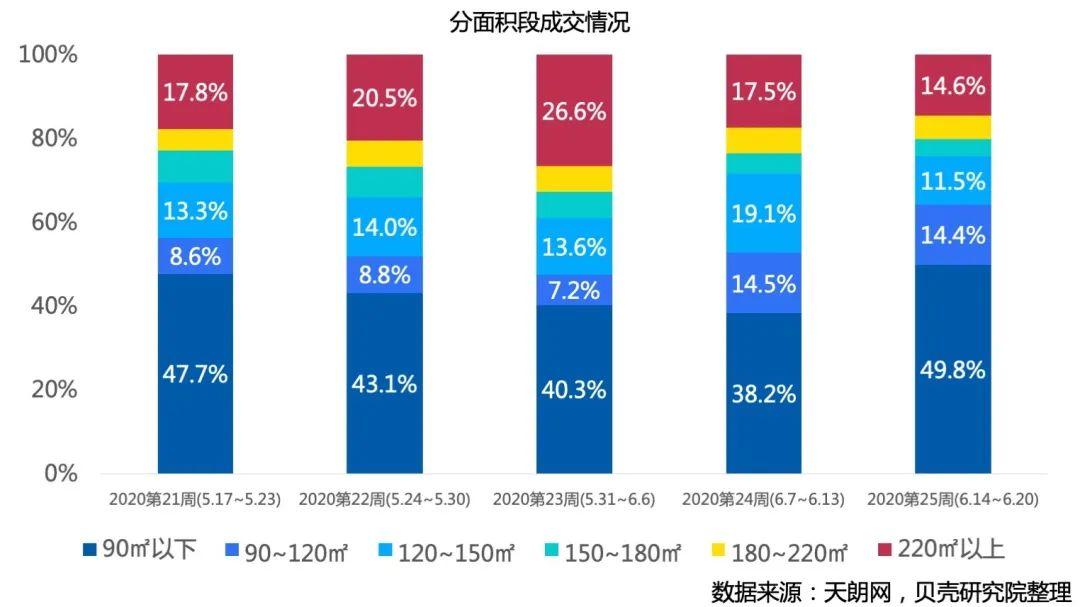

分面积段来看,市场主力面积段为90平以下、220平以上及90-120平。从成交占比来看,由于23周以来多个90/70项目入市并集中备案,市场90平米以下产品成交量占比快速提升,上周上升至49.8%;同时,虽然220平以上产品成交面积保持稳定,但受90平米以下产品占比提升的挤压,其占比进一步下降至14.6%;90-120平面积段产品成交占比为14.4%,环比保持稳定。

租赁市场

租赁成交量有所下降,重点18城总成交量环比下降5.0%

全国重点18城6月第三周租赁市场成交量又出现小幅下降。依据贝壳研究院数据,6月第三周租赁市场成交量相比6月第二周环比下降5.0%。分城市来看,北京市由于疫情的影响,全市应急响应级别重新上调,各社区又开始控制人口流动,导致租赁市场受到明显影响。6月第三周成交量相比第二周下降了31.0%。除北京外,上海和廊坊租赁交易量也下降超过10%,其余城市租赁成交相对稳定。

租金水平继续呈现下降趋势。依据贝壳研究院数据,贝壳平台全国重点18城6月第三周平均租金水平为40.0元/平米,环比上周下降6.0%,同比去年下降14.1%。分城市来看,合肥、济南、上海、武汉、广州、成都、长沙、南京8个城市租金小幅上升,其中广州市上涨3.5%,其余城市上涨幅度均在2%以内。其余十城租金均继续下降,受到疫情影响的北京市租金水平相比上周下降1.4%。北京租赁市场成交量短期内迅速下降,短期价格上稳中有降,中长期来看,疫情对北京租赁市场的影响未消除,租金上涨动力不足,可能会继续保持稳中有降的态势。

房企融资

境外融资规模环比大幅提升 房企融资意愿在6月下旬仍将保持活跃

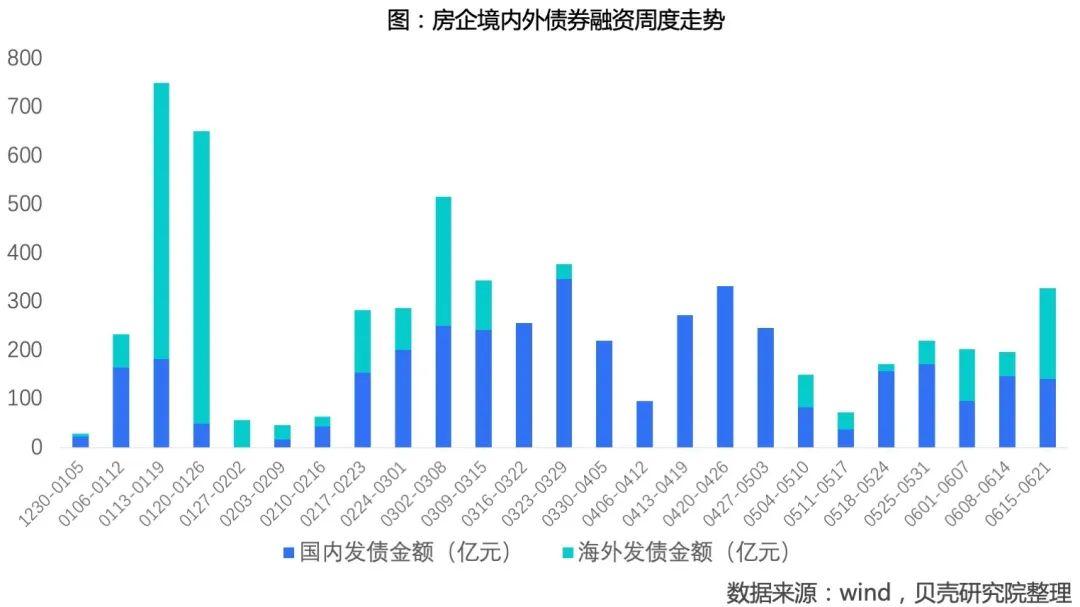

按照发行日期,上周房企境内外债券共发行28笔,较前一周增加11笔,融资(含计划)金额约326.6亿元,融资金额环比前一周大幅上升66.7%。

境外融资规模环比大幅上升280.0%,共发行9笔美元融资,合计约26.6亿美元,上周9笔海外债已于两周前发布融资计划,且全部如期顺利发行;境内债市上周发债规模小幅波动,房企境内新发行债券140.4亿元,环比下降4.5%。

进入6月以来房企境外发债意愿强烈,上周受境外债拉动,房企整体债券融资周环比大幅提升。在发行排期上,本周内将有至少3笔海外债发行,涉及金额约8.9亿美元。贝壳研究院认为房企融资意愿在6月后半程仍将保持活跃。

境内债市中,泛海控股、保利发展与万科三家房企分别成功发行20亿人民币债券,票面利率3.2%-3.9%;而境外发债中,绿地发行5亿美元债、建业发行4亿美元债,票面利率分别为6.25%与7.65%。

本周房企到期债务总计约142.2亿元人民币,环比大幅上升119.1%。本周华夏幸福到期债券30亿元人民币(上周到期债券56.9亿人民币),继续蝉联单周偿还债券榜首。上周华夏幸福发行3亿美元海外债(前一周发债26亿元人民币私募债),其发债用途均与偿债相关。

数据说明:

重点18城包括:北京、上海、深圳、广州、大连、天津、廊坊、西安、济南、青岛、烟台、武汉、南京、合肥、杭州、长沙、重庆、成都